Cos’è l’Universal Journal (ACDOCA)?

Dopo una pausa estiva, eccoci ritornati all’opera col nostro appuntamento settimanale!

Oggi parleremo dell’Universal Journal e della famosissima tabella ACDOCA.

Nei precedenti articoli abbiamo visto come la Contabilità Finanziaria (FI) sia focalizzata sulla rendicontazione legale e consente di redigere bilanci e conti economici conformi alle normative nazionali. Ogni Paese richiede un diverso livello di dettaglio, ed il modulo SAP FI si adatta a queste esigenze.

Dall’altra parte, la Contabilità Gestionale (CO) ha lo scopo di raccogliere e analizzare ricavi e spese per aree di responsabilità, fornendo così informazioni cruciali per il management interno. A differenza della prima, la Contabilità Gestionale permette un’analisi a livello globale, superando i confini nazionali, e può aggregare dati relativi ai costi e ricavi di diversi reparti o sedi internazionali.

Un aspetto cruciale è l’integrazione tra i due diversi moduli, FI e CO: i dati finanziari raccolti in FI vengono utilizzati in CO per fornire una visione completa e dettagliata della performance aziendale. Inoltre, CO introduce gli oggetti di Controlling, che rappresentano le aree di responsabilità all’interno dell’organizzazione, consentendo di tracciare e monitorare i costi e i ricavi con precisione.

Questa sinergia tra FI e CO non solo assicura la conformità legale, ma anche un controllo interno ottimizzato, essenziale per una gestione aziendale efficace e strategica.

Intregrazione tra FI e CO

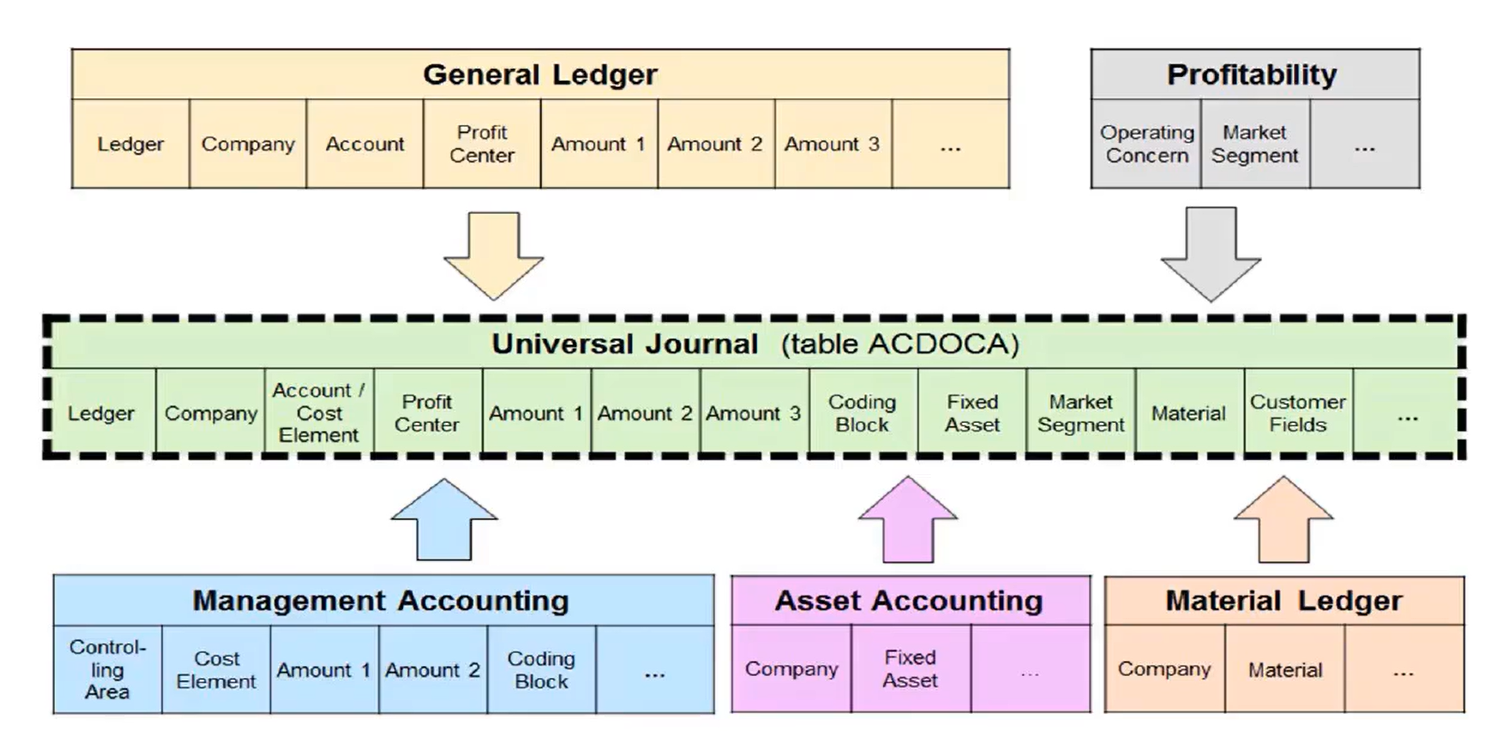

In SAP S/4HANA, l’integrazione tra i due moduli viene effettuata tramite l’Universal Journal (che storicizza i dati nella tabella ACDOCA), dove la Contabilità Finanziaria e quella Gestionale utilizzano ed aggiornano un unico database condiviso di dati finanziari effettivi.

L’integrazione dei moduli FI e CO in S/4HANA ha permesso inoltre di avere una gestione unificata delle voci di costo secondarie all’interno della contabilità generale, divenendo anch’esse dei conti contabili (GL).

Il “tipo di conto Co.Ge” all’interno dell’anagrafica del conto contabile, permette infatti di differenziare le varie tipologie in:

- Conto di Bilancio (X)

- Spese e Utili non aziendali (N)

- Costo Primari e Ricavi (P)

- Costi Secondari (S)

- Conto di Cassa (C)

La tabella ACDOCA viene pertanto considerata “l’unica fonte di verità” per tutti i componenti relativi alla contabilità (finanziaria e gestionale); database che si aggiorna in tempo reale, e che permette di eliminare la necessità di visualizzare ed analizzare i dati tramite l’utilizzo di diverse tabelle (specifiche per ogni sotto-modulo, in relazione al processo di Business che viene coinvolto).

In particolar modo, l’Universal Journal permette la riconciliazione dei seguenti componenti:

- Contabilità Generale (FI-GL)

- Contabilità Cespiti (FI-AA)

- Contabilità Gestionale (CO)

- Analisi della Marginalità (CO-PA)

- Material Ledger (CO-PC-ACT)

Con SAP S/4HANA inoltre si ha la possibilità di gestire ed analizzare differenti principi contabili (es. US GAAP e IFRS) adottando uno dei seguenti principi:

- Soluzione basata sui conti (Parallel accounts, “Contabilità Parallela”)

- Soluzione basata sui registri (Ledger solution) – fortemente raccomandata nelle nuove implementazioni SAP S/4HANA

La nuova soluzione SAP S/4HANA, tramite l’Universal Journal, permette:

- Valutazioni parallele per singole Entità giuridiche (Società)

- Valutazioni parallele per la contabilità di Gruppo (Bilancio Consolidato)

- Gestire la reportistica in diverse divise (societario e di gruppo)

- Gestire varianti fiscali locali ai fini della reportistica finanziaria a livello locale (singole Società)

Altra importante caratteristica dell’Universal Journal è quella di permettere l’utilizzo del “document splitting” per la preparazione dei Bilanci con diverse dimensioni di analisi.

Il document splitting infatti permette di suddividere – contabilmente parlando – ulteriormente una registrazione contabile, in modo tale da attribuire le singole partite contabili a diversi oggetti, quali profit centro di profitto e segmento; ciò consente infatti di soddisfare i requisiti IFRS per il reporting dei segmenti operativi.

È inoltre importante ricordare che le dimensioni dell’Universal Journal possono essere estese, in modo tale ad esempio da considerare ulteriori dimensioni custom (ossia specifiche per cliente) all’interno della tabella ACDOCA.

Conclusioni

Questa panoramica sull’Universal Journal offre le basi per comprendere – a piccoli passi – come l’ERP SAP si sia evoluto nel corso del tempo sotto il punto di vista contabile (moduli FI e CO), al fine di fornire alle aziende un sistema contabile adeguato alle esigenze normative e di reporting interno, sempre più in linea con l’evoluzione del mercato.

Se hai domande o suggerimenti, mi piacerebbe conoscere la tua opinione per migliorare ulteriormente i miei articoli e rendere le informazioni ancora più accessibili.

Un Abbraccio,

Vale.