Come anticipato nell’articolo precedente (“L’importanza della Contabilità Direzionale”), i conti contabili, devono registrare le operazioni aziendali seguendo un preciso metodo contabile: la partita doppia (piccola curiosità: i padri della “partita doppia” sono stati Franco Besta e Gino Zappa).

La partita doppia è un metodo contabile fondamentale che registra ogni operazione aziendale su almeno due conti diversi ed in sezioni contrapposte: DARE e AVERE. Ogni transazione viene qui registrata simultaneamente su almeno due conti, uno iscritto in DARE e l’altro in AVERE, mantenendo così l’equilibrio contabile.

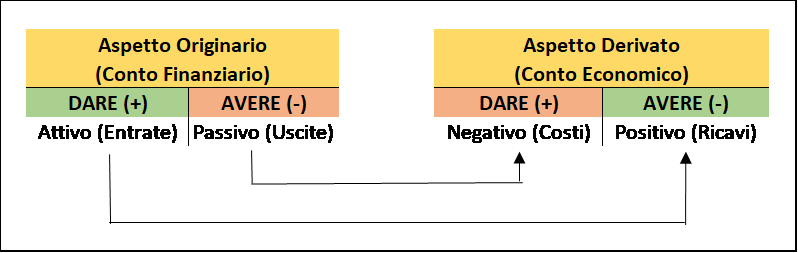

Con la partita doppia, in pratica, ogni rilevazione viene osservata sotto un duplice aspetto:

- variazione numeraria od originaria: corrisponde all’aspetto finanziario, ossia alla movimentazione finanziaria (entrate ed uscite di cassa, crediti o debiti).

- variazione economica o derivata: corrisponde all’aspetto economico, ovvero al motivo che è stato causa della movimentazione finanziaria (costi e ricavi).

Quindi, in parole semplici, nella partita doppia:

- ogni fatto aziendale viene annotato due volte (duplicità dell’aspetto dell’osservazione).

- in due conti appartenenti a due classi differenti e che funzionano in modo opposto (funzionamento antitetico delle classi di conti).

- nelle sezioni opposte di questi due conti, nelle quali vengono annotate variazioni di segno opposto (funzionamento antitetico delle sezioni dei conti).

A tal proposito, è quindi importante far chiarezza su alcune terminologie fondamentali, quali:

- Addebitare un conto: significa iscrivere un valore nella sezione DARE.

- Accreditare un conto: significa iscrivere un valore nella sezione AVERE.

- Il saldo del conto: rappresenta la somma algebrica tra il valore dei valori in DARE e il totale dei valori in AVERE. Il saldo viene annotato nella sezione dove il totale è minore in modo che le due sezioni risultino in pareggio. In questo modo, il conto risulta “spento” o chiuso.

Dopo questa breve ma fondamentale parentesi sul metodo della partita doppia e su come vengono rilevate le operazioni aziendali, adesso è giunto il momento di parlarti dei diversi approcci contabili utilizzati dalle aziende per tenere traccia delle proprie transazioni finanziarie e monitorare la loro situazione patrimoniale e reddituale.

Sistema Patrimoniale

Creato da Franco Besta, questo sistema analizza la composizione del Patrimonio aziendale e la sua evoluzione nel tempo. Utilizza la partita doppia per mantenere l’equilibrio tra risorse (attività), fonti di finanziamento (passività) e capitale proprio (patrimonio netto).

Non ti preoccupare se ti senti ancora un po’ confuso a riguardo! Eccoti un esempio pratico, che spero possa aiutarti a comprendere meglio questo sistema.

- Acquisto di materia prima: questa transazione viene registrata come aumento dell’inventario (attivo circolante – DARE) e diminuzione del denaro o suo equivalente (uscita di cassa per l’acquisto – AVERE); in questo caso, il costo non è immediatamente sostenuto (cioè spesato a conto economico), ma è sospeso a stato patrimoniale.

- Vendita di prodotti: questa transazione viene registrata come diminuzione dell’inventario (attivo circolante – AVERE) e aumento delle entrate (attivo – DARE).

È solamente con la rilevazione contabile del ricavo che il costo viene contabilmente spesato a conto economico; col ricavo infatti, si accredita (iscrizione in AVERE) il costo del prodotto al magazzino prodotti finiti e si addebita (iscrizione in DARE) al costo del venduto.

Il Sistema Patrimoniale viene maggiormente utilizzato nei Paesi Anglosassoni.

Sistema Reddituale

Elaborato da Gino Zappa, questo sistema si pone l’obiettivo della determinazione del reddito, concentrandosi sul rendimento finanziario dell’azienda durante un periodo specifico. Utilizza la partita doppia per equilibrare ricavi e costi nel conto economico.

Facciamo anche qui un breve esempio pratico.

- Acquisto di materia prima: registrato come spesa immediata nel conto economico, riducendo il reddito netto.

- Vendita di prodotti: registrata come entrata nel conto economico, aumentando il reddito netto e riducendo l’attivo patrimoniale.

In Italia, i principi contabili OIC sono stati concepiti seguendo la logica del Sistema Reddituale; nella pratica, però, il sistema contabile più utilizzato segue un approccio misto, che combina sia il sistema patrimoniale che quello reddituale nella contabilità aziendale, al fine di fornire una visione completa della situazione finanziaria e reddituale dell’azienda. In particolare:

- Il Sistema Patrimoniale: utilizzato per registrare transazioni legate all’ inventario, asset fissi, debiti e capitale proprio. Questo fornisce un quadro della situazione finanziaria dell’azienda in un determinato momento.

- Il Conto Economico: utilizzato per registrare entrate e spese durante un certo periodo di tempo (solitamente un anno fiscale). Questo consente di calcolare il reddito netto dell’azienda, che rappresenta la differenza tra le entrate e le spese.

Altri Sistemi Contabili

- Sistema Unico: Un unico registro contabile che soddisfa le esigenze di contabilità generale e analitica; non esiste una separazione esplicita tra gli aspetti patrimoniali e reddituali delle transazioni; piuttosto, vengono registrati e monitorati insieme.

- Sistema Integrato: Combina aspetti patrimoniali e reddituali in un’unica struttura contabile; anche se le transazioni finanziarie vengono registrate in un’unica struttura contabile, c’è un’esplicita consapevolezza e integrazione degli aspetti patrimoniali e reddituali.

- Sistema Unico Diviso: Un approccio contabile unificato che integra elementi sia del sistema patrimoniale che del sistema reddituale, consentendo di rilevare le variazioni del patrimonio durante i processi di trasformazione del prodotto (per tale motivo, inoltre, questo risulta essere il sistema contabile più adeguato per la rilevazione dei costi); mantiene una separazione concettuale tra le transazioni che influenzano il patrimonio netto e quelle che influenzano il reddito netto.

- Sistema Duplice (o a “Partita Doppia”): Si basa sul principio che ogni transazione finanziaria deve essere registrata in almeno due conti, con una quantità uguale di valori addebitati e accreditati; si utilizzano qui due registri contabili separati per gli aspetti patrimoniali e quelli reddituali. All’interno del sistema duplice distinguiamo:

-

-

- Sistema Duplice Contabile: focalizzato sugli aspetti patrimoniali.

- Sistema Duplice Misto: elaborato da Aldo Amaduzzi, questo sistema contabile combina elementi patrimoniali e reddituali.

-

Sistemi Contabili e l’ERP SAP

All’interno dell’ERP SAP (progettato secondo la logica del Sistema Patrimoniale), le aziende possono configurare i loro sistemi contabili per utilizzare elementi sia del sistema patrimoniale (tramite il modulo di contabilità generale – FI) che del sistema reddituale (tramite il modulo del controllo di gestione – CO), consentendo una visione più completa della situazione finanziaria e del rendimento aziendale.

Conclusioni

Se hai ancora le idee un po’ confuse, non preoccuparti, è normale le prime volte in cui si affrontano concetti nuovi! Spero che questo articolo ti abbia aiutato a comprendere i principi fondamentali della contabilità aziendale e i diversi sistemi utilizzati.

Se hai domande o commenti, sarei felice di risponderti!

Un Abbraccio,

Vale.