Il Conto Economico è il documento di bilancio che evidenzia i componenti positivi e negativi del reddito e il risultato economico d’esercizio (l’utile o la perdita).

Il conto economico rileva il valore dei componenti positivi di reddito (ricavi) e di quelli negativi (costi), illustrandone l’origine e la composizione. In altri termini, il prospetto informa sul valore della produzione ottenuta e collocata sul mercato e sul valore dei fattori produttivi impiegati per ottenere quella produzione.

Nel caso in cui il valore dei ricavi è maggiore di quello dei costi, l’impresa conseguirà un utile. Tale utile potrà essere destinato a incrementare il capitale apportato inizialmente dai titolari dell’impresa (autofinanziamento), o potrà essere distribuito, andando a remunerare sotto forma di dividendi le azioni che costituiscono il capitale apportato dai soci.

Se invece il volume dei costi è superiore a quello dei ricavi, l’impresa rileverà una perdita. In questo caso non solo non ci sarà remunerazione per gli azionisti, ma il loro capitale sarà ridotto per effetto del cattivo andamento della gestione.

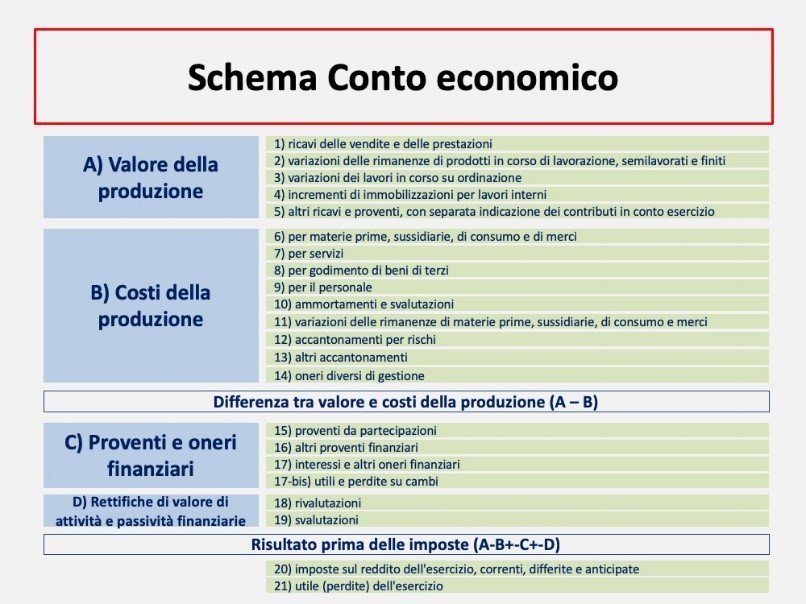

Il Conto Economico civilistico è disciplinato dall’articolo 2425 del Codice Civile che ne stabilisce il contenuto, che deve essere redatto in conformità a uno schema predefinito.

- A) Valore della produzione: include tutti i ricavi operativi (cioè derivanti dalla vendita di prodotti e servizi prodotti dall’azienda), le variazioni di magazzino e le costruzioni in economia.

- B) Costi della produzione: include tutti i costi che concorrono direttamente ed indirettamente alla produzione dei beni (“costi operativi”). I costi qui compresi possono essere monetari (materie prime, servizi, personale), che rientrano nel ciclo breve di produzione e quelli più a medio-lungo termine, e costi relativi a cicli di più lunga durata (ammortamenti, TFR e altri accantonamenti vari, svalutazione dei crediti).

La differenza tra il valore (A) ed i costi (B) della produzione determina il Reddito Operativo (RO) o Margine Operativo Netto (MON o EBIT).

Le voci che si trovano al di sotto del Risultato Operativo si riferiscono all’area non operativa. In particolare le aree che troviamo qui sotto sono: Finanziaria, Straordinaria e Fiscale.

- C) Proventi ed Oneri finanziari: si riferiscono agli interessi percepiti o pagati in virtù del fatto di avere comprato o emesso delle obbligazioni o dei prestiti. I proventi finanziari sono interessi attivi che la società percepisce in quanto proprietà di titoli finanziari che sono distinti per la durata o il fatto di appartenere o meno ad aziende dello stesso gruppo. Gli oneri finanziari sono interessi passivi che l’impresa paga a seguito dell’emissione di un prestito nei confronti di banche o obbligazionisti.

- D) Rivalutazioni e Svalutazioni: Nel corso del tempo potrebbe essere che immobilizzazioni oppure attività finanziarie subiscano una nuova stima di valore. Se tale stima è superiore, ad esempio in seguito a migliorie introdotte o semplicemente al senso del mercato, si avrà una rivalutazione; altrimenti una svalutazione.

- E) Proventi ed Oneri Straordinari: I proventi e gli oneri straordinari sono quei ricavi e costi che sono legati alla cessione di immobilizzazioni. Se queste immobilizzazioni sono cedute ad un prezzo maggiore rispetto al loro valore contabile (costo storico – fondo ammortamento) parliamo di plusvalenza; altrimenti di minusvalenza.

Reddito ante Imposte (o EBT): è dato dalla seguente formula: Reddito Operativo + Proventi ed Oneri finanziari (C) + Rivalutazioni e Svalutazioni (D) + Proventi ed Oneri Straordinari (E).

Le imposte costituiscono la gestione fiscale e vengono calcolate sul reddito ante imposte applicando a quest’ultimo un’aliquota fiscale.

Reddito d’Esercizio: Reddito ante Imposte – Imposte. Quando il reddito d’esercizio è positivo si avrà un’utile d’esercizio; altrimenti si avrà una perdita d’esercizio. Il reddito d’esercizio verrà poi inserito alla chiusura dei conti nel passivo dello Stato Patrimoniale, nella sezione “Patrimonio Netto”.

Successivamente, l’azienda deciderà quanta parte di utile trattenere nell’azienda, solitamente sotto forma di riserva. La restante parte sarà distribuita agli azionisti come dividendo.

La riclassificazione del Conto Economico

La riclassificazione del conto economico è un procedimento contabile di rielaborazione dello schema di bilancio tradizionale (previsto dal codice civile), finalizzato all’analisi dei costi e dei margini dell’impresa. Lo scopo della riclassificazione è quello, tramite il raggruppamento dei conti secondo una logica gestionale, di semplificare e rendere più leggibili i dati di bilanci.

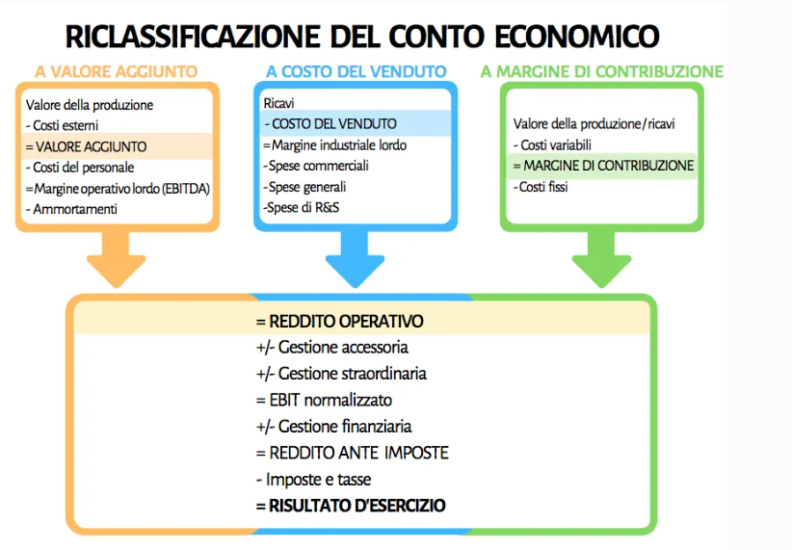

Esistono tre diverse tipologie di riclassificazione da cui è possibile estrapolare differenti risultati intermedi ovvero indicatori di marginalità. È importante inoltre sottolineare un aspetto fondamentale della riclassificazione, ossia il tipo di bilancio utilizzato nelle diverse riclassificazioni.

Le tipologie di riclassificazione maggiormente utilizzate sono le seguenti:

- Riclassificazione a Valore Aggiunto (VA): in questo caso i costi vengono riclassificati in base alla loro natura e vengono divisi tra costi interni e costi esterni all’azienda. Tramite questa riclassifica si determina il Margine Operativo Lordo (MOL o EBITDA). La struttura di bilancio di partenza è quella relativa al bilancio civilistico (ossia lo schema di bilancio previsto dal codice civile).

- Riclassificazione a Costo del Venduto (CdV): in questo caso i costi vengono valutati in base alla loro destinazione per imputarli all’effettiva area gestionale per cui sono stati sostenuti. Tramite questa riclassifica si determina il Margine Industriale. La struttura di bilancio di partenza è quella relativa al bilancio contabile (schema di bilancio utilizzato internamente all’azienda per analizzare i diversi costi aziendali).

- Riclassificazione a Margine di Contribuzione (MC): in questo caso i costi vengono riclassificati tra variabili e fissi rispetto alla produzione. Tramite questa riclassifica si determina il Margine di Contribuzione. La struttura di bilancio di partenza è quella relativa al bilancio contabile (schema di bilancio utilizzato internamente all’azienda per analizzare i diversi costi aziendali).

Come si può notare, le tre tipologie di riclassificazioni hanno lo stesso schema al di sotto del reddito operativo; perciò le differenze riguardano la classificazione dei costi e dei ricavi della gestione caratteristica, ovvero ciò che caratterizza l’attività economica dell’impresa.

Prima di analizzare le diverse riclassificazioni, è quindi opportuno capire cosa si intende per gestione caratteristica e gestione extra-caratteristica.

La Gestione Caratteristica è composta da conti (costi e ricavi) che riguardano l’attività produttiva dell’azienda. In altre parole, la gestione caratteristica comprende:

- ricavi da vendita e prestazioni di produzione;

- costi diretti operativi: acquisti, servizi, manodopera diretta, ammortamenti di beni strumentali di produzione, canoni di leasing operativi;

- costi indiretti operativi: costi commerciali, costi amministrativi, costi generali, di R&S e pubblicità ecc.

La differenza tra ricavi e costi caratteristici porta alla determinazione del Reddito Operativo. Questo livello di reddito accomuna ogni tipo di riclassificazione.

La Gestione Extra-Caratteristica riguarda invece ricavi e costi che non sono direttamente legati all’attività centrale dell’azienda. Solitamente, questo tipo di gestione può essere suddiviso in 3 diverse aree:

- Gestione Accessoria: Sono ricavi e costi slegati dall’attività operativa dell’azienda. Un esempio di ricavi accessori potrebbero essere gli affitti attivi di immobili di proprietà dell’azienda ma utilizzati da terzi dai quali l’azienda riscuote un canone di locazione. Per quanto riguarda i costi, mantenendo lo stesso esempio, sono i costi di manutenzione e le tasse inerenti gli immobili dati in affitto.

- Gestione Finanziaria: All’interno della gestione finanziaria si trovano in prevalenza voci riferite ai rapporti con le banche. I costi per interessi da mutui, prestiti e gestione conti vanno inseriti in quest’area. Si possono trovare anche dei ricavi, come interessi attivi o proventi finanziari.

- Gestione Straordinaria: Appartengono a questa categoria quelle voci che non si manifestano con periodicità regolare. Solitamente si elencano proventi e oneri legati alla vendita di beni strumentali come immobili e macchinari. È bene ricordare che la gestione straordinaria non esiste più a livello civilistico (ovvero il legislatore ha sancito che non è più necessario distinguere le gestione straordinaria da quella ordinaria). Dal punto di vista gestionale mantiene però intatta la sua importanza, in quanto è ancora importante capire se il risultato di esercizio è stato condizionato o meno da un fatto aziendale che ha carattere straordinario o meno.

Vediamo adesso nel dettaglio le diverse Riclassificazioni del Conto Economico.

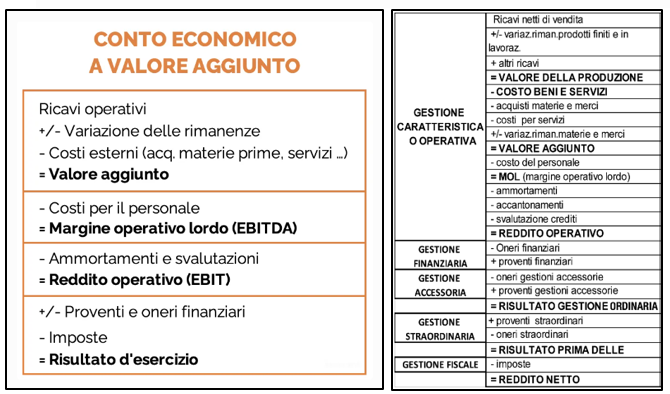

Conto Economico a Valore Aggiunto (VA)

È lo schema di riclassificazione più diffuso per due motivi:

- è valido per ogni tipo di attività (produzione, servizi, commercio, eccetera);

- è adottabile anche dagli operatori esterni (che utilizzano il bilancio civilistico).

Il conto economico a valore aggiunto permette di calcolare il margine operativo lordo (MOL o EBITDA) e il reddito operativo (EBIT). L’analisi e l’interpretazione di tali indicatori rivelano aspetti della gestione che altrimenti rimarrebbero nascosti.

Il Margine Operativo Lordo (MOL o EBITDA per gli appassionati di inglese) fa riferimento all’utile (lordo), cioè all’utile ottenuto prima di aver scorporato da questo interessi (interest), tasse (tax), svalutazioni (depreciation) e ammortamenti (amortization). Il MOL misura quindi l’efficienza operativa e ha lo scopo di evidenziare il margine che rimane in azienda dopo avere sostenuto i costi esterni e il costo del personale, ovvero i costi operativi che comportano uscite di cassa. Da un altro punto di vista, si può quindi dire che misura quante risorse rimangono per:

- effettuare gli investimenti (ammortamenti);

- pagare gli interessi sul debito (banche, interessi);

- pagare le tasse;

- remunerare i soci (utile).

Il Reddito Operativo (o EBIT) rappresenta invece il margine di guadagno, ossia il risultato della gestione operativa, che si ottiene togliendo dall’utile ammortamenti e svalutazioni; rispetto al risultato d’esercizio, fornisce una misurazione più veritiera rispetto all’efficienza della gestione operativa aziendale.

Infine, il Risultato d’esercizio rappresenta la differenza tra i ricavi totali e i costi totali sostenuti durante un determinato periodo di tempo (di solito un anno fiscale). Esso indica se un’azienda ha ottenuto un profitto o una perdita nel corso di tale periodo.

Il Conto Economico a Valore Aggiunto è il modello utilizzato dalle banche al fine di comprendere la solidità/solvibilità di un’azienda (anche per questo motivo è lo schema di riclassificazione più diffuso).

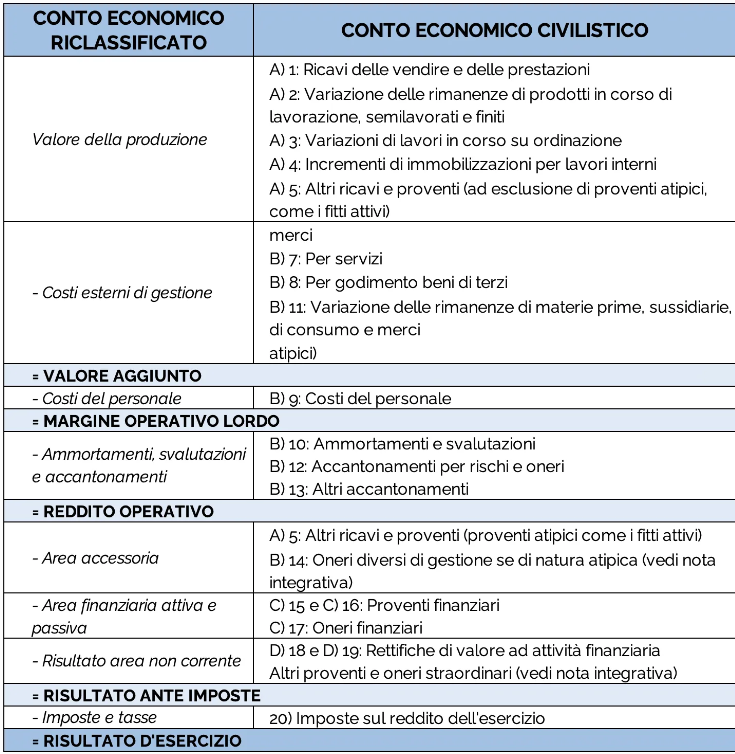

Tramite lo schema qui sotto è possibile analizzare com’è possibile costruire un Conto Economico a Valore Aggiunto partendo dal Conto Economico Civilistico:

Conto Economico Civilistico:

Conto Economico a Valore Aggiunto:

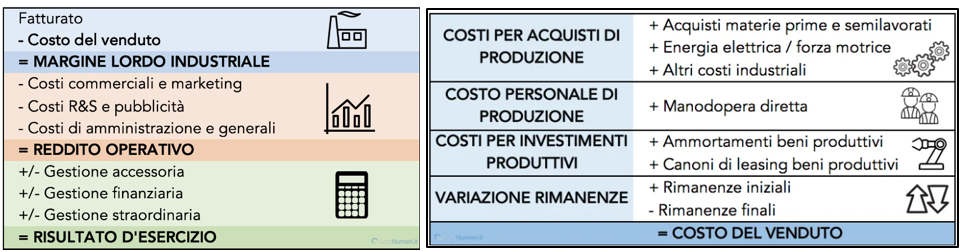

Conto Economico a Costo del Venduto

La sua caratteristica è quella di distinguere i costi per aree funzionali (produzione, progettazione, commerciale, eccetera), rispondendo dunque al bisogno di misurare quanto pesano i costi delle differenti aree rispetto al costo complessivo.

Il primo obiettivo del conto economico a costo del venduto è misurare la marginalità dell’area industriale. Ovvero calcolare il margine che si ottiene sottraendo al fatturato caratteristico i costi strettamente legati della produzione. Per tale ragione, il suo utilizzo avviene soprattutto in aziende manifatturiere, dove i costi industriali di produzione hanno un’incidenza elevata.

All’interno dell’area gestionale relativa ai costi industriali, troviamo:

- costi per acquisti materie prime, semilavorati e accessorie;

- costi della manodopera impiegata nella produzione (Costo Orario x Quantità ore di produzione);

- energia elettrica/forza motrice di aree e macchinari di produzione;

- costo macchina (ammortamenti produttivi + canoni di leasing operativi);

- rimanenze di magazzino.

Particolare attenzione viene infatti posta all’area di trasformazione del prodotto che contiene i costi più rilevanti. L’insieme di questi costi è definito appunto “costo del venduto”. Questo metodo deve dunque adattarsi alla specifica attività svolta dall’impresa e per questo motivo la riclassificazione va effettuata partendo dal piano dei conti, ovvero dal bilancio contabile interno dell’azienda e non dal bilancio civilistico, che viene riclassificato per finalità tributarie.

Riepilogando, una volta eseguita la suddivisione per aree gestionali caratteristiche ed extra-caratteristiche (accessoria, finanziaria, straordinaria e tributaria), è possibile procedere alla determinazione dei seguenti risultati:

- calcolo del Margine Lordo Industriale (fatturato – costo del venduto);

- calcolo del Reddito Operativo (risultato lordo industriale – altre aree gestionali caratteristiche);

- calcolo del Reddito di Esercizio (reddito operativo – aree gestionali extra-caratteristiche).

La riclassificazione del conto economico a costo del venduto viene utilizzata da aziende produttive (per commessa o per distinta base).

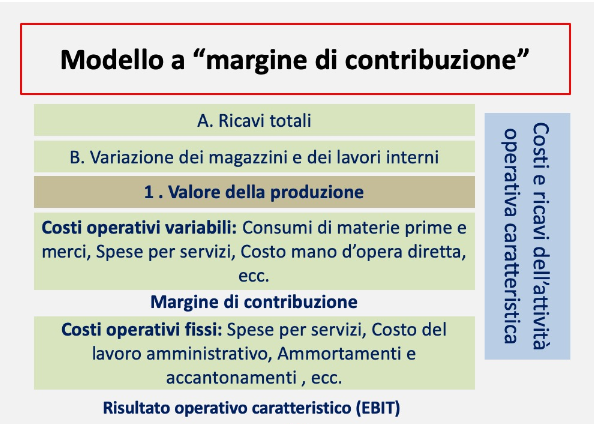

Conto Economico a Margine di Contribuzione

Il conto economico a margine di contribuzione è uno strumento utilizzato nell’analisi dei costi e dei ricavi di un’azienda che si differenzia dal tradizionale conto economico perché non tiene conto di tutti i costi, ma solo di quelli variabili direttamente associati alla produzione o alla vendita di beni o servizi. Ha scopo previsionale, in quanto uno dei suoi usi più comuni riguarda il calcolo del Break Even Point, ovvero il punto di pareggio.

L’analisi del conto economico a margine di contribuzione è utile per valutare la redditività di prodotti e servizi specifici (individuando quelli più redditizi), per prendere decisioni di pricing e per valutare l’impatto delle variazioni di volume sul margine di contribuzione e quindi sui profitti.

Il calcolo del margine di contribuzione è quindi strettamente legato alla struttura dei costi (a tal proposito, rimando al mio precedente articolo “Contabilità Industriale e Analisi dei Costi” in cui puoi comprendere i diversi modi in cui è possibile classificare e configurare i costi). Ed, in particolare, al rapporto tra:

- Costi fissi (tipicamente di struttura): quelli il cui valore complessivo rimane costante al variare delle quantità prodotte o vendute. Esempi tipici sono l’affitto di uno spazio commerciale, gli stipendi dei dipendenti, il canone del software, ecc.

- Costi variabili (connessi al ciclo operativo): quella componente dei costi totali che varia in maniera proporzionale ai volumi di produzione. Più aumentano i beni prodotti, più crescono i costi variabili. Se l’azienda interrompe la produzione, quindi, i costi variabili si azzerano.

Si definisce margine di contribuzione di un prodotto realizzato da un’impresa la differenza fra i ricavi ottenuti e il costo variabile delle quantità vendute. Si tratta, in altre parole, della parte del ricavo di vendita di un prodotto che non viene assorbita dai costi variabili e quindi contribuisce a coprire i costi fissi dell’azienda.

In modo particolare nelle aziende multi-prodotto, o con più attività diverse tra loro, è fondamentale conoscere il margine di contribuzione di ciascun tipo di attività, o linea di produzione o servizio, per capire su quali linee di prodotto puntare e quali invece si possono eventualmente dismettere.

Se il Margine di Contribuzione è uguale al totale dei costi fissi del periodo si raggiunge il Break Even Point, ovvero il punto in cui non viene generato alcun profitto o perdita, poiché i costi e i ricavi sono esattamente gli stessi. Un margine di contribuzione maggiore dei costi fissi genera un utile; nel caso contrario, invece, l’impresa dovrà considerare seriamente l’ipotesi di eliminare il prodotto dalla produzione in quanto non fornisce alcun contributo alla copertura dei costi fissi e, quindi, alla redditività dell’impresa.

Indicatori di Redditività

Tra i più diffusi Indicatori di Reddittività che è possibile determinare a seguito di una riclassificazione del Conto Economico, troviamo:

- ROE (Return on Equity): misura il rendimento economico del capitale proprio ed è ottenuto:

- ROI (Return on Investment): misura la redditività del capitale investito ed è ottenuto:

- ROS (Return on Sales): misura la redditività economica delle sole vendite ed è ottenuto:

Conclusioni

Spero però che questo breve articolo ti sia stato utile per comprendere i diversi modi in cui è possibile riclassificare un Conto Economico ed il risultato intermedio che ogni riclassifica mette in evidenza (Margine Operativo Lordo, Margine Industriale e Margine di Contribuzione).

Se ti resta ancora del tempo a disposizione (e se ne hai voglia), sarei felice di leggere un tuo commento in merito all’articolo: se ti è piaciuto, se hai qualche dubbio e/o qualche suggerimento da darmi, così da migliorare gli articoli e trasmetterti tutte le mie conoscenze nel modo più opportuno, semplice ed accessibile a tutti.

Un Abbraccio,

Vale.