La contabilità industriale, anche nota come contabilità analitica o cost accounting, è un sistema gestionale essenziale per l’analisi e la rilevazione dei costi all’interno di un’azienda.

Per “analisi dei costi” si intende il processo di rilevamento, registrazione e analisi dei costi sostenuti da un’azienda nelle sue attività operative. Questo processo aiuta le aziende a valutare i costi associati alla produzione di beni o servizi, individuare aree di spreco e inefficienza, e prendere decisioni informate per migliorare l’efficienza operativa e la redditività complessiva.

L’analisi dei costi include la raccolta, organizzazione e interpretazione dei dati per fornire una visione chiara e dettagliata delle spese aziendali. Ecco i punti chiave di questo processo:

- Raccolta dei Dati: Si inizia con la raccolta accurata dei dati finanziari relativi ai costi sostenuti dall’azienda.

- Classificazione dei Costi: I dati raccolti vengono classificati in categorie specifiche (costi fissi, variabili, diretti, indiretti) per facilitare l’analisi e identificare le principali aree di spesa.

- Attribuzione dei Costi: I costi identificati e classificati vengono attribuiti ai diversi prodotti, servizi o attività aziendali utilizzando vari metodi di allocazione, come il full costing o il direct costing (se vuoi approfondire l’argomento, ti suggerisco di leggere anche “Costo di Prodotto: le diverse metodologie”).

- Analisi delle Varianze: Si identificano le variazioni nei costi rispetto a periodi precedenti, obiettivi prefissati o standard di settore, per comprendere le cause delle variazioni quali ad esempio cambiamenti nei volumi di produzione o fluttuazioni nei prezzi delle materie prime (ho parlato di questo tema anche nel mio articolo “L’Analisi delle Varianze”).

- Determinazione dei Costi Unitari: Calcolare il costo per unità di prodotto o servizio aiuta a valutare la redditività e a prendere decisioni su prezzi, allocazione delle risorse e ottimizzazione dei processi produttivi.

- Benchmarks e Best Practices: Confrontare le performance aziendali con quelle di altre aziende del settore o con standard di settore per identificare best practices e aree di miglioramento, ottimizzando i costi e aumentando la competitività.

La contabilità dei costi è cruciale per il successo aziendale, permettendo di comprendere e gestire efficacemente i costi operativi. Due aspetti chiave sono la classificazione e la configurazione dei costi.

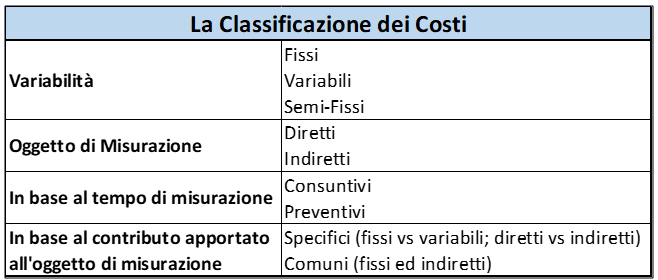

La Classificazione dei Costi

La classificazione dei costi implica l’assegnazione dei costi a categorie specifiche basate su vari criteri:

- Variabilità: I costi in base al ruolo che hanno nell’ambito della produzione e della vendita possono essere fissi (affitto, salari), variabili (materie prime) o semi-fissi (utenze). I costi fissi rimangono costanti indipendentemente dal volume produttivo, mentre i costi variabili variano proporzionalmente all’attività svolta; costi semifissi presentano una componente fissa e una variabile.

- Oggetto di misurazione: I costi possono essere diretti (facilmente assegnabili a un prodotto, es. materie prime e manodopera diretta) o indiretti (non direttamente collegati alla produzione, es. i costi associati alla gestione dell’azienda, alle strutture e agli impianti).

- Tempo di misurazione: I costi consuntivi si riferiscono a eventi passati, mentre i costi preventivi sono stimati.

- Contributo all’oggetto di misurazione: I costi possono essere specifici (direttamente collegati all’oggetto di misurazione) o comuni (necessari, ma non direttamente collegati). Tra i costi specifici possiamo avere la manodopera diretta che lavora solo su un certo prodotto, mentre tra i costi comuni abbiamo ad esempio il servizio di pulizia, l’illuminazione. Si noti come la distinzione fra costi specifici e comuni è relativa all’oggetto di riferimento (es. reparto, prodotto, ecc). Generalmente, inoltre, i costi specifici possono suddividersi in costi fissi e variabili ed in costi diretti ed indiretti; mentre i costi comuni sono sempre fissi ed indiretti.

Le diverse Configurazioni di Costo

La configurazione di costo si riferisce alle voci di costo incluse nel calcolo:

- COSTO PRIMO (o diretto): Include i costi diretti, come materie prime e manodopera. È impiegato per misurare l’efficienza e/o convenienza tra produzioni alternative e per valutare le rimanenze.

- COSTO INDUSTRIALE (o di fabbricazione): Aggiunge ai primi i costi indiretti di fabbricazione (ammortamenti, manutenzioni, affitti e così va). È impiegato per fare comparazioni sull’efficienza produttiva tra imprese, per misurare l’efficienza e/o convenienza tra produzioni alternative e per valutare le rimanenze.

- COSTO COMPLESSIVO: Comprende tutti i costi diretti e indiretti, amministrativi, commerciali, finanziari e tributari. È impiegato per la fissazione del prezzo di vendita (aggiungendo ad esso una quota %, detta mark-up).

- COSTO ECONOMICO TECNICO: Aggiunge, al costo complessivo, anche costi figurativi (come costi opportunità). È impiegato per fissare il prezzo di vendita, per valutare la convenienza del prodotto o dell’attività economica.

Imputazione (Allocazione) dei Costi

L’imputazione dei costi è il processo di assegnazione dei costi a specifiche attività, prodotti, servizi o progetti. È fondamentale per una corretta contabilità dei costi e per il controllo di gestione, utilizzando metodi di allocazione diretti e indiretti per una distribuzione accurata e significativa dei costi.

Conclusioni

Spero che questo articolo ti abbia aiutato a comprendere meglio la classificazione dei costi aziendali e le diverse configurazioni di costo. Nei prossimi articoli entreremo nel dettaglio di come questi costi, nel modulo SAP CO, potranno essere allocati direttamente ed indirette su prodotti e servizi.

Se hai domande, dubbi o suggerimenti, sarei felice di leggere i tuoi commenti per migliorare e rendere i miei articoli sempre più utili e accessibili.

Un Abbraccio,

Vale.